Fuente: datos.gob.es (https://datos.gob.es/es/noticia/xbrl-especificaciones-de-un-estandar-abierto-para-el-sector-financiero)

Tras el terremoto financiero vivido en los últimos años, se ha despertado la necesidad de impulsar la apertura de la información del sector para, así, mostrar de forma transparente los riesgos que existen y el posible impacto en la economía mundial de ciertas actividades de esta industria. Para alcanzar dicha apertura y conseguir que los datos cumplan con la filosofía open data y sean reutilizables, son necesarios estándares que garanticen su interoperabilidad. En este contexto nace, XBRL (por sus siglas en inglés, eXtensible Business Reporting Language),un estándar abierto concebido para representar e intercambiar información financiera y contable -balances de situación, cuentas de pérdidas y ganancias, sumas y saldos, etc.- basado en tecnologías XML y en la aplicación intensiva de metadatos para la descripción de la información. ¿Cuáles son los elementos principales de este estándar, necesarios para entender cómo funciona XBRL?

●Conceptos: Un concepto es un término financiero o contable. Por ejemplo, “beneficios”, “ingresos”, “pérdidas”, etc. Pueden existir diferentes labels para cada uno de estos conceptos, ya sea por cuestiones de idioma, de legislación o de reglas de contabilidad de cada organización.

●Taxonomías: Los conceptos se organizan en colecciones, que se denominan taxonomías. Estas colecciones de conceptos constituyen el framework de metadatos para describir la información y pueden ser extendidas por cada organización, de acuerdo a sus requerimientos contables.

●Valores: Existen diferentes tipos de datos: numérico, textual, monetario o booleano, que sirven para expresar un dato acerca de un concepto: “ingresos = 100.000 €”.

●Dimensiones: Permiten a una organización describir múltiples valores para el mismo concepto, por ejemplo, en el caso de que una compañía como Industrias Stark quiera desglosar los ingresos por país. De esta forma, las dimensiones facilitan tanto el análisis “drill-down” (capacidad de análisis desde los datos más generales a niveles de detalle cada vez más bajos) para desagregar una variable, como la operación inversa (i.e., “roll-up”).

●Contextos: Información adicional para interpretar los pares conceptos-valor de un reporte. La información típicamente de contexto es: la organización, el periodo, la moneda, etc.

●Hechos: Un hecho es la combinación de los anteriores elementos. A través de un concepto (“ingresos”) de una taxonomía (“IFRS”) con un valor (“100.000””) y un contexto (“Industrias Stark”, “periodo: 01/01/2016-31/03/2016”), expresamos el siguiente hecho: “los ingresos de Industrias Stark en el primer trimestre del 2016 son 100.000 €”.

●Instancias: Una instancia es un reporte, que no es más que un conjunto de hechos. De esta forma, una organización prepara un instancia de documento XBRL por cada periodo de reporte.

Tal es el valor de XBRL que su adopción por parte de las organizaciones y las administraciones es cada vez mayor a nivel internacional, fomentando la interoperabilidad a lo largo de toda la cadena de suministro del reporting financiero (organizaciones/compañías > accionistas > inversores > reguladores), imprescindible para fomentar la transparencia en el sector y la reutilización de los datos.

Actualmente, XBRL se utiliza dentro de la UE para publicar e intercambiar información por organismos de varios países, e incluso por la propia Comisión Europea en varios ámbitos: por ejemplo, en los procesos de contratación pública, o la EBA (European Banking Authority) y el EIOPA (European Insurance and Occupational Pensions Authority), que han establecido una iniciativa conjunta: el proyecto Eurofilling, cuyo objetivo es impulsar XBRL como estándar para el reporting financiero dentro ciertos frameworks reguladores como: COREP, FINREP y Solvencia II.

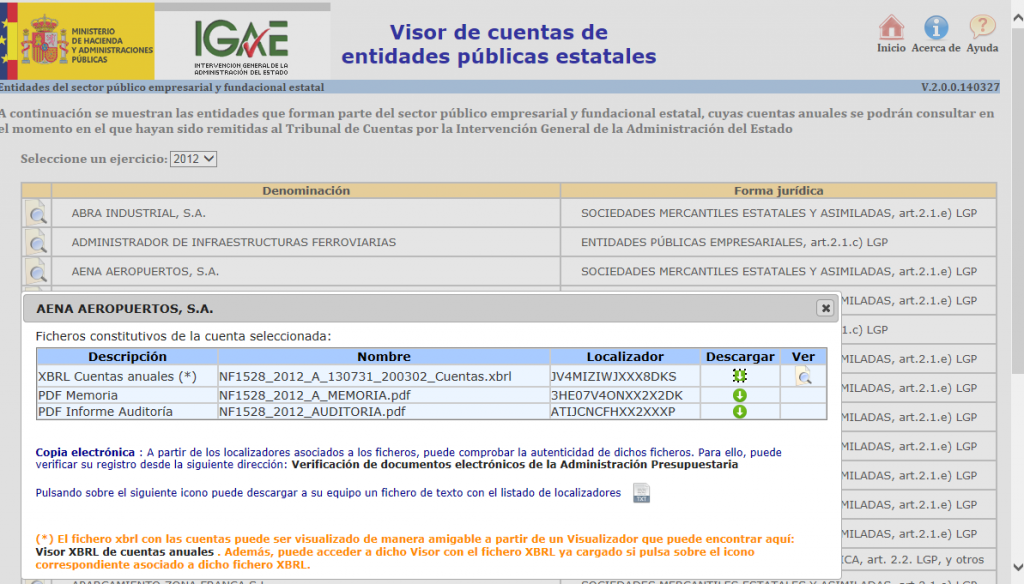

A escala nacional, cabe destacar el caso del Colegio de Registradores que utiliza XBRL para la estandarización de los datos contables de la entidad, la cual procesa anualmente más de un millón de expedientes de cuentas anuales pertenecientes a las empresas españolas. La aplicación de este estándar abierto y libre permite al organismo público agilizar los trámites y controlar, de acuerdo a la legalidad, las entradas de documentos financieros.

Asimismo, es reseñable la labor desarrollada por la Asociación XBRL España, punto de encuentro entre reguladores, desarrolladores y empresas financieras que cuidan el proceso de implantación, adopción y desarrollo de este estándar en España. La entidad cuenta con diferentes grupos de trabajo (Taxonomías, Tecnología, Marketing y Formación) con cometidos específicos desde realizar el seguimiento de las herramientas del mercado, elaborar materiales sobre XBRL o formar a los usuarios en los aspectos técnicos del estándar.

El sector financiero español ha comenzado a adoptar XBRL entre sus prácticas de apertura tal y como muestran los casos de éxito del Banco de España, la Comisión Nacional de Valores, la Asociación de Registradores de España o la compañía Informa, entidades que han hecho un esfuerzo en incorporar este estándar abierto en los formatos de los documentos, registros contables e información económica para, así, cumplir con los acuerdos de Basilea II y seguir trabajando hacia la transparencia y buenas prácticas financieras.

Debido a la pujanza creciente de XBRL en el ámbito de las instituciones y gobiernos, existe un interés cada vez mayor por explorar alternativas de su uso dentro del ámbito de la publicación abierta de datos. En este sentido, cabe señalar, además, otras aproximaciones para “traducir” XBRL a RDF/OWL, incluso propuestas recientes utilizando el estándar W3C Data Cube, e incorporar esta información dentro del universo linked data. Sin embargo, no hay ninguna aproximación definitiva al respecto y todas las iniciativas son proyectos en desarrollo.

Como conclusión final, es importante señalar que XBRL es ahora mismo la máxima referencia a nivel internacional para la representación financiera y contable, la cual tiene que ser tenida en cuenta en cualquier iniciativa de publicación de datos abiertos dentro de las administraciones y organismos públicos como un estándar de facto.